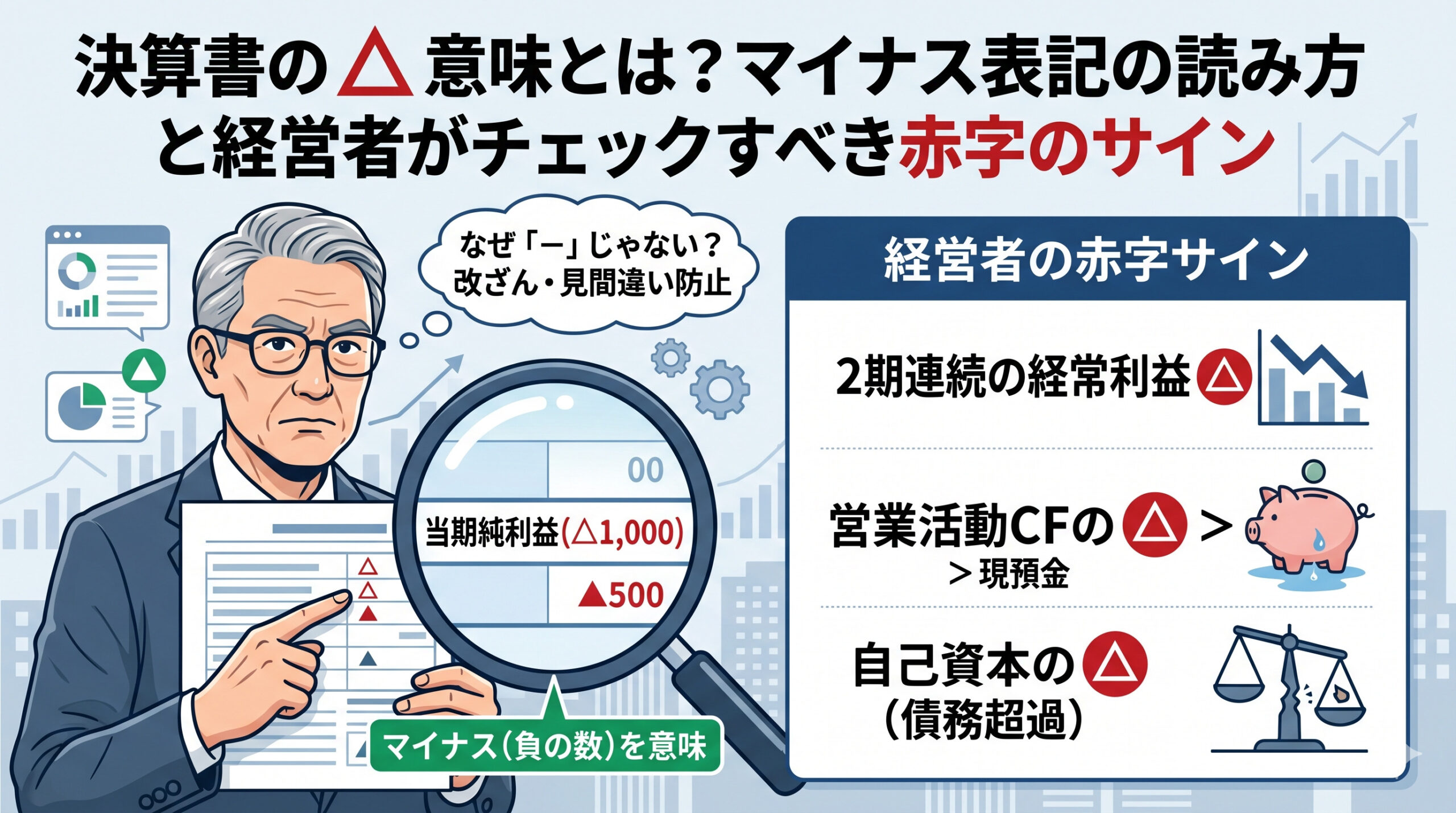

決算書を眺めていると、数字の前に △ や ▲ といった記号がついていることがあります。 結論から言うと、これらはすべて「マイナス(負の数)」を意味しています。

しかし、なぜ一般的な「−(マイナス)」ではなく、あえて △ や ▲ が使われるのでしょうか。また、決算書のどの項目にこの記号がついているかによって、経営の深刻度は180度変わります。

本記事では、決算書における △ の意味、記号の使い分けの背景、そして経営者が特に注意すべき「危険なマイナス表記」について詳しく解説します。

1. 決算書の △ や ▲ はなぜ「マイナス」を意味するのか

会計の世界では、マイナスを表現するために「−(ハイフン)」を使うことは稀です。そこには実務上の歴史的な理由があります。

△ と ▲ の違いはあるのか

実務上、△(白三角)と ▲(黒三角)に意味の違いはありません。どちらもマイナスを表します。

白三角(△):かつて手書きで帳簿をつけていた時代、黒インクで書かれた数字と「−」を区別しやすくするために使われ始めました。 黒三角(▲):印刷技術が向上し、より視認性を高めるために使われるようになりました。

カッコ( ):欧米の会計基準や、日本の連結財務諸表などでは、マイナスを (1,000) のようにカッコで囲んで表現することが一般的です。

なぜ「−(ハイフン)」を使わないのか

最大の理由は、「改ざん防止」と「見間違い防止」です。 「−」は一本の線を足すだけで「+」や「=」に書き換えられてしまうリスクがあります。

また、伝票の汚れや傷と見間違える可能性も高いため、より複雑な形状の △ が採用されたという経緯があります。

2. 決算書の損益計算書(P/L)で見かける △の意味:5つの利益と赤字の関係

損益計算書に △ がついている場合、それは「赤字」が発生していることを意味します。どの段階で △ がついているかが重要です。

売上総利益の △ (粗利赤字)

売上高よりも売上原価の方が大きい状態です。

経営へのメッセージ:商品を売れば売るほど赤字になる、極めて危険な状態です。販売価格の設定ミス、あるいは仕入原価の異常な高騰が考えられます。

営業利益の △ (営業赤字)

本業の儲けがマイナスであることを示します。

経営へのメッセージ:本業のビジネスモデルが成立していません。売上不足か、あるいは人件費や家賃などの固定費が重すぎる可能性があります。

経常利益の △ (経常赤字)

営業利益に営業外収益・費用(利息など)を加味した後のマイナスです。

経営へのメッセージ:本業だけでなく、借入金の利息負担などが重く、会社全体の実力として損失が出ている状態です。銀行が最も厳しくチェックする項目です。

当期純利益の △ (最終赤字)

税金支払後の最終的な結果がマイナスであることを示します。

経営へのメッセージ:その1年間で、会社から資産が流出したことを意味します。

企業成長戦略支援センターでは、全国各地で戦略MGマネジメントゲーム研修を開催しています。

戦略MGはボードゲームを使って決算書が理解できるゲームです。

初心者から経営者層まで幅広く参加でき、毎回多くの方が「数字に強くなった」「経営が見えるようになった」と好評です。セミナー情報はこちらに記載していますので、ぜひ参加してみてください。

3. 決算書の貸借対照表(B/S)で見かける △の意味:資産と純資産の読み方

貸借対照表(B/S)に △ がある場合、それは必ずしも「悪いこと」とは限りません。

資産の部の △ :評価の差し引き

資産の部にある △ は、「資産の価値を減らす項目」に使われます。

減価償却累計額(△):建物や車両などの価値が、時間の経過とともにどれだけ減ったかを示します。

貸倒引当金(△):売掛金などが回収できなくなるリスクに備えて、あらかじめマイナスとして計上しておく項目です。 これらは適正な会計処理の結果であり、マイナスがついていることが健全さの証明になる場合もあります。

純資産の部の △ :債務超過のサイン

純資産の部にある △ は非常に重要です。

利益剰余金の △ :過去からの赤字が積み重なっている状態(欠損金)を指します。

純資産合計の △ :いわゆる「債務超過」です。資産をすべて売っても負債を返しきれない、経営上のレッドカードに近い状態です。

4. 決算書のキャッシュ・フロー計算書(C/S)で見かける △の意味

キャッシュ・フロー計算書(C/S)の △ は、単純に「お金が外に出ていったこと」を意味します。

営業活動によるCFの △

本業を通じて現金が減ったことを意味します。

利益は出ているのにここが △ の場合、売掛金の回収が遅れているか、在庫を持ちすぎている可能性があります。

投資活動によるCFの △

設備投資や有価証券の購入でお金を使ったことを意味します。

会社が将来に向けて成長しようとしている証拠であり、前向きな △ であることが多いです。

財務活動によるCFの △

借入金の返済や配当金の支払いでお金が外に出たことを意味します。

借金が減っていることを示すため、これも一概に悪い数字ではありません。

企業成長戦略支援センターでは、全国各地で戦略MGマネジメントゲーム研修を開催しています。

戦略MGはボードゲームを使って決算書が理解できるゲームです。

初心者から経営者層まで幅広く参加でき、毎回多くの方が「数字に強くなった」「経営が見えるようになった」と好評です。セミナー情報はこちらに記載していますので、ぜひ参加してみてください。

5. 経営者が絶対に放置してはいけない決算書の「3つの △」

決算書に現れる △ のうち、特に注意すべきものを整理します。

① 2期連続の経常利益 △

一時的な赤字はあっても、2期連続で経常利益がマイナスになると、銀行からの格付けが大幅に下がり、新規融資が困難になります。

② 現預金残高を上回る営業活動CFの △

本業でお金が減り続け、手元の現金が底をつくと「黒字倒産」のリスクが高まります。

損益計算書よりも先に、キャッシュの △ を確認すべきです。

③ 自己資本(純資産)の △

債務超過の状態です。取引先からの信用を失い、仕入条件が悪化したり、最悪の場合は取引停止を招いたりする恐れがあります。

6. 決算書の△ を「プラス」に変えるための経営改善ステップ

決算書に △ が並んでしまったとき、経営者はどう動くべきでしょうか。

- 変動費と固定費に分解する:どこにメスを入れるべきか、コスト構造を可視化します。

- 不採算部門の整理: △ を生み出している元凶を特定し、早期に撤退・縮小を判断します。

- 資産の現金化:B/Sの資産にある △ (貸倒引当金など)を直視し、不要な在庫や不動産を売却して、実態のあるキャッシュへ変換します。

7. 決算書分析の精度を高めるための実務知識

数字の横にある △ に気付いた後は、その背景にある「会計のルール」についても少し触れておく必要があります。

収益と費用の対応原則

損益計算書で △ が出るのは、単に売上が少ないからだけではありません。将来の収益のために今期大きな費用を投じた場合も △ となります。例えば、大型広告や研究開発費です。

この場合、経営者は「投資としての △ 」であると説明できなければなりません。

銀行交渉での △ の扱い

銀行員は △ を見たとき、それが「一過性のもの(特別損失など)」か「構造的なもの(営業利益の赤字)」かを厳しく見極めます。

決算書に △ がある場合、必ずその理由を記した「経営報告書」を添付することが、融資継続の鍵となります。

まとめ:決算書の △ の意味は会社からの警告メッセージ

決算書における △ は、単なるマイナス記号ではありません。

P/Lの △ は、収益構造の歪みを知らせる「痛み」 B/Sの △ は、財政基盤の脆さを知らせる「ヒビ」 C/Sの △ は、資金の流れの「方向」。

経営者は、 △ がついている理由を深く理解し、それが「成長のための投資(前向きなマイナス)」なのか、「経営の劣化(後ろ向きなマイナス)」なのかを峻別しなければなりません。

数字は嘘をつきません。決算書の △ から目を背けず、それをプラスに変えるための具体的なアクションプランを立てることが、持続可能な強い経営を作る第一歩となります。

まずは、自社の過去3期分の決算書を並べ、 △ がついている項目の推移をチェックすることから始めてみてはいかがでしょうか。

企業成長戦略支援センターでは、全国各地で戦略MGマネジメントゲーム研修を開催しています。

戦略MGはボードゲームを使って決算書が理解できるゲームです。

初心者から経営者層まで幅広く参加でき、毎回多くの方が「数字に強くなった」「経営が見えるようになった」と好評です。ぜひ以下より開催情報をご覧ください。